คํานวณดอกเบี้ยบ้าน วิธีที่น่าเชื่อถือที่ใช้ในการคำนวณดอกเบี้ยบ้าน กดปุ๊บๆ รู้ผลปั๊บๆ

คํานวณดอกเบี้ยบ้าน สำหรับผู้ ที่กำลังต้องการวาง แผนว่า อยากจะทำตาราง คำนวณดอกเบี้ยบ้าน ด้วยการประเมินความสามารถในการผ่อนบ้านของตัวเองอย่างแม่นยำที่สุด เพื่อดูว่าตัวเองมีกำลังเพียงพอต่อการผ่อนบ้านในฝันที่มีราคานับล้านบาทได้หรือไม่ แต่การจะใช้วิธีกดเครื่องคิดเลขเองก็ดูจะน่าปวดหัวเกินไป บ้านจัดสรร ดังนั้น ควรทดลองใช้ วิธี คำนวณดอกเบี้ยบ้าน และ คำนวณสินเชื่อบ้านแบบอัตโนมัติดีกว่า แค่กรอกตัวเลข กดคำนวณ ก็รู้ผลการคำนวณสินเชื่อบ้านทันที โดยมีขั้นตอนดังนี้

คำนวณดอกเบี้ยบ้าน

1. จัดเตรียมข้อมูลสินเชื่อบ้าน

ก่อนใช้เครื่องมือคำนวณสินเชื่อบ้าน ผู้ที่สนใจจะผ่อนบ้านจะต้องมีข้อมูลที่จำเป็นต่อการคำนวณสินเชื่อบ้านเสียก่อน ซึ่งอาจเป็นข้อมูลที่สมมุติขึ้นหรือข้อมูลโดยประมาณจากความเป็นจริงก็ได้ โดยการคำนวณกู้บ้านจะต้องใช้ข้อมูลดังนี้

2. รายได้รวมต่อปี

รายได้รวมต่อปีหรือรายได้ทั้งปี หมายถึง รายได้ทั้งหมดไม่ว่าจะเป็นเงินเดือน โบนัส ค่าตำแหน่ง และรายได้อื่น ๆ ที่พิสูจน์ได้ทางภาษี (มีหนังสือรับรองการหักภาษี VILLA FOR RENT ณ ที่จ่าย หรือ ทวิ 50) หรือพิสูจน์ได้ทางบัญชี (มีเงินหมุนเวียนในบัญชีอย่างสม่ำเสมอ) รายได้ทั้งหมดนี้ให้นับรวมเป็นรายได้รวมตลอดทั้งปี

3. วงเงินกู้

วงเงินกู้หรือจำนวนเงินที่ต้องการกู้ หมายถึง วงเงินที่ต้องการขอกู้จากธนาคารเพื่อซื้อบ้าน โดยปกติจะใช้ราคาบ้านที่จะซื้อเป็นวงเงินกู้ตั้งต้น แล้วหักด้วยเงินดาวน์ที่ผู้กู้จัดเตรียมไว้ (ถ้ามี)

4. ระยะเวลากู้

ระยะเวลากู้หรือระยะเวลาในการผ่อน หมายถึง ระยะเวลาที่ต้องการจะผ่อนบ้าน ซึ่งธนาคารจะอนุมัติสินเชื่อบ้านให้ผู้กู้ผ่อนนานสูงสุดถึง 30 ปี หรืออาจน้อยกว่านั้น โดยขึ้นอยู่กับผลรวมของระยะเวลากู้กับอายุของผู้กู้ที่ต้องไม่เกิน 70 ปี

5. อัตราดอกเบี้ย

อัตราดอกเบี้ย หมายถึง อัตราดอกเบี้ยแบบลดต้นลดดอกเป็นร้อยละต่อปีที่จะต้องจ่ายให้ธนาคาร ซึ่งแต่ละธนาคารก็ให้อัตราดอกเบี้ยกับลูกค้าแต่ละคนไม่เท่ากัน แต่ถ้าไม่ทราบ ก็สามารถใช้ค่าเฉลี่ยโดยทั่วไปที่ 5% ต่อปี หรือใช้อัตราดอกเบี้ยสินเชื่อบ้านที่อัปเดตล่าสุดของธนาคาร

6. เปอร์เซ็นต์วงเงินกู้สูงสุดของรายได้

เปอร์เซ็นต์วงเงินกู้สูงสุดของรายได้ หมายถึง สัดส่วนความสามารถในการผ่อนบ้านจากรายได้ที่มี โดยคิดเป็นเปอร์เซ็นต์ เช่น 70% ของเงินเดือน 35,000 บาทต่อเดือน ก็หมายความว่าผ่อนบ้านได้สูงสุด 24,500 บาทต่อเดือน SALE VILLA

7. ภาระหนี้สินต่อเดือน

ภาระหนี้สินต่อเดือน หมายถึง หนี้สินต่าง ๆ ที่กำลังอยู่ในระหว่างการผ่อนชำระทุกเดือน เช่น การผ่อนรถ ผ่อนสินค้าในบัตรเครดิต ผ่อนสินเชื่อส่วนบุคคล และการผ่อนชำระหนี้สินอื่น ๆ ที่ส่งผลให้ความสามารถในการผ่อนบ้านลดลง

คำนวณวงเงินกู้บ้านสูงสุด

เครื่องมือคำนวณสินเชื่อบ้านหัวข้อนี้เหมาะสำหรับผู้ที่ต้องการทราบตัวเลขในเบื้องต้นว่า รายได้ของตัวเองจะคำนวณวงเงินสินเชื่อบ้านได้เท่าไร และคำนวณค่าผ่อนบ้านสูงสุดที่จะผ่อนได้เดือนละเท่าไร

เครื่องมือคำนวณวงเงินกู้ : เรียกใช้เครื่องมือคำนวณวงเงินกู้บ้านสูงสุด

วิธีใช้เครื่องมือ : เพียงกรอกรายได้รวมต่อปี เลือกระยะเวลากู้ กรอกอัตราดอกเบี้ยต่อปี กรอกเปอร์เซ็นต์วงเงินกู้สูงสุดของรายได้ และกรอกภาระหนี้สินต่อเดือน จากนั้นกดคำนวณ

ผลลัพธ์ที่ได้ ค่างวดที่สามารถชำระได้สูงสุดต่อเดือน และวงเงินกู้สูงสุดที่จะได้รับ

คำนวณค่าผ่อนบ้านต่อเดือน

เครื่องมือคำนวณสินเชื่อบ้านหัวข้อนี้เหมาะสำหรับผู้ที่ทราบวงเงินกู้ที่ต้องการขอสินเชื่อจากธนาคารแล้ว และต้องการทราบว่าวงเงินกู้ที่จะขอนั้น ต้องผ่อนเดือนละเท่าไร RENT AND BUY VILLA PHUKET

เครื่องมือคำนวณยอดผ่อนต่อเดือน : เรียกใช้เครื่องมือคำนวณค่าผ่อนบ้านต่อเดือน

วิธีใช้เครื่องมือ เพียงกรอกจำนวนเงินที่ต้องการกู้ กรอกอัตราดอกเบี้ยต่อปี และเลือกระยะเวลากู้ จากนั้นกดคำนวณ

ผลลัพธ์ที่ได้ ยอดผ่อนชำระต่อเดือน พร้อมตารางแสดงการผ่อนชำระ และสามารถดาวน์โหลดไฟล์ Excel แบบ CSV ได้

คำนวณเงินผ่อนตามระยะเวลากู้บ้าน

เครื่องมือคำนวณสินเชื่อบ้านหัวข้อนี้เหมาะสำหรับผู้ที่มีราคาบ้านหรือวงเงินกู้ในใจพร้อมอัตราดอกเบี้ยแล้ว แต่ต้องการทราบว่าต้องผ่อนเดือนละเท่าไร และถ้าดอกเบี้ยต่ำลงหรือสูงขึ้น ค่าผ่อนบ้านต่อเดือนจะกลายเป็นเท่าไร

เครื่องมือคำนวณยอดผ่อนชำระตามระยะเวลากู้ : เรียกใช้เครื่องมือคำนวณเงินผ่อนตามระยะเวลากู้บ้าน

วิธีใช้เครื่องมือ เพียงกรอกวงเงินกู้และเลือกอัตราดอกเบี้ย จากนั้นกดคำนวณ บ้านเดี่ยว

ผลลัพธ์ที่ได้ ตารางผ่อนบ้านจะแสดงการผ่อนชำระต่อเดือน แบ่งตามระยะเวลากู้ตั้งแต่ 10-35 ปี และอัตราดอกเบี้ยที่เลือก พร้อมเปรียบเทียบอัตราดอกเบี้ยที่สูงหรือต่ำกว่าที่เลือกให้อีกด้วย

เพียงใช้เครื่องมือคำนวณสินเชื่อบ้านเหล่านี้ การวางแผนกู้บ้านก็จะกลายเป็นเรื่องง่าย เพราะผู้กู้ได้ประเมินตัวเองจากคำนวณสินเชื่อบ้าน เพื่อเลือกซื้อบ้านให้เหมาะสมกับความสามารถในการผ่อนของตัวเองแล้ว ขายบ้านภูเก็ตขายบ้านภูเก็ตขายบ้านภูเก็ต

การจะซื้อบ้านสักหลัง ต้องผ่านขั้นตอนมากมาย หากใครที่มีกำลังทรัพย์ สามารถจ่ายสดได้เลยก็ดีไป ไม่ต้องกู้หนี้ยืมสินจากธนาคาร แต่ไม่ใช่ทุกคนจะมีเงินเย็นในจำนวนมาก ๆ กับตัว คนส่วนใหญ่จึงมักทำเรื่องขอสินเชื่อบ้านกับธนาคารต่าง ๆ และยอมจ่าย “ดอกเบี้ยบ้าน” ในอัตราที่แตกต่างกันไป วิลล่าภูเก็ต

เครื่องมือเหล่านี้ยังใช้ได้ทั้งการขอสินเชื่อบ้านใหม่ บ้านมือสอง รีไฟแนนซ์ หรือแม้แต่บ้านแลกเงิน ซึ่งใช้หลักการเดียวกันในการคำนวณสินเชื่อบ้าน โดยจะแสดงตารางผ่อนบ้านตามหัวข้อต่าง ๆ ออกมา จึงกล่าวได้เลยว่าเครื่องมือเหล่านี้สารพัดประโยชน์ และควรค่าแต่การเก็บไว้ใช้จริง ๆ Phuket

อีกทั้งต้องใช้ระยะเวลาผ่อนอยู่หลายสิบปีด้วย ซึ่งคนส่วนใหญ่มักจะให้ความสนใจกับเรื่อง “เงินต้น” จนลืมนึกถึงเรื่อง “ดอกเบี้ยที่ต้องจ่าย” ดังนั้น เมื่อตัดสินใจขอเงินกู้ เรื่องดอกเบี้ยจึงเป็นสิ่งที่ไม่ควรมองข้าม วันนี้มาแนะนำวิธีคิดคำนวณดอกเบี้ยเงินกู้บ้านแบบง่าย ๆ กัน วิธีการคำนวณดอกเบี้ย

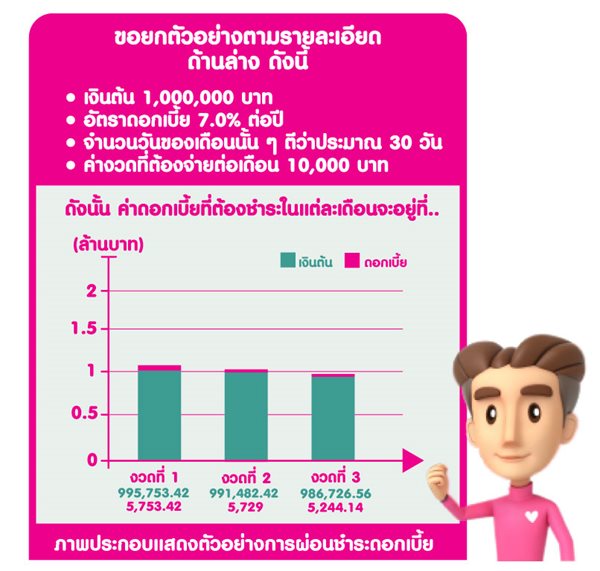

จะกำหนดให้ผู้กู้ชำระเงินต้นพร้อมดอกเบี้ย โดยจะคิดดอกเบี้ยเงินกู้แบบลดต้นลดดอก และคิดดอกเบี้ยเงินกู้ทุกวัน หมายความว่า จำนวนเงินที่ต้องจ่ายในแต่ละงวด แบบบ้าน ประกอบไปด้วยดอกเบี้ยตามอัตราที่ธนาคารกำหนด รวมกับจำนวนเงินต้นที่คงเหลือ ซึ่งธนาคารจะนำเงินต้นที่เหลืออยู่มาเป็นฐานเพื่อคำนวณดอกเบี้ย ดังนั้น ยิ่งเงินต้นเหลือมากเท่าไหร่ ดอกเบี้ยในงวดถัดไปก็จะยิ่งสูงขึ้นมากเท่านั้น ตัวอย่างการคำนวณดอกเบี้ย

เดือน = 1,000,000 x 7.0% x 30 ÷ 365 = 5,753.42 บาท ยอดเงินสิ้นงวด = 1,000,000 + 5,753.42= 1,005,753.42 บาท หักค่างวดรายเดือน 10,000 บาท ดังนั้น คงเหลือยอดเงินต้น = 1,005,753.42–10,000 = 995,753.42 บาท ยอดเงินต้นคงเหลือ = 995,753.42 ดอกเบี้ย = 5,753.42

งวดที่ 2: ดอกเบี้ย/เดือน = 995,753.42x 7.0% x 30 ÷ 365 = 5,729 บาท ยอดเงินสิ้นงวด = 995,753.42 + 5,729 = 1,001,482.42 บาท หักค่างวดรายเดือน 10,000 บาท ดังนั้น คงเหลือยอดเงินต้น = 1,001,482.42–10,000 = 991,482.42 บาท ยอดเงินต้นคงเหลือ = 991,482.42 ดอกเบี้ย = 5,729

งวดที่ 3: ดอกเบี้ย/เดือน = 991,482.42x 7.0% x 30 ÷ 365 = 5,244.14 บาท ยอดเงินสิ้นงวด = 991,482.42 + 5,244.14 = 996,726.56 บาท หักค่างวดรายเดือน 10,000 บาท ดังนั้น คงเหลือยอดเงินต้น = 996,726.56–10,000 = 986,726.56บาท ยอดเงินต้นคงเหลือ = 986,726.56 ดอกเบี้ย = 5,244.14 house

จากตัวอย่าง จะเห็นได้ว่า ดอกเบี้ยในแต่ละงวดจะลดลงไปเรื่อย ๆ เนื่องจากฐานเงินต้นที่นำมาคำนวณลดลง ดังนั้น หากใครที่มีกำลังพอ ก็สามารถกำหนดค่างวดที่จะชำระให้สูงกว่าขั้นต่ำได้ ซึ่งจะยิ่งทำให้ภาระการผ่อนชำระหมดไวขึ้น ทั้งนี้ การตัดสินใจจะตั้งค่างวดรายเดือนสูงหรือต่ำ ควรพิจารณาจากฐานรายได้เป็นหลัก ซึ่งผู้กู้ควรมีรายได้อย่างน้อย 2 – 2.5 เท่าของค่างวดต่อเดือน นอกจากนี้ หากใครสามารถเก็บออมเงินจำนวนหนึ่งได้มากพอ หรือช่วงสิ้นปีได้รับโบนัส จะนำมารวมแล้วโปะสมทบเงินต้นก็ได้เช่นกัน วิธีนี้จะช่วยลดยอดเงินต้นลง ทำให้ภาระการผ่อนสั้นลงไปด้วย แบบบ้าน

ซึ่งภาระการผ่อนชำระเงินกู้จะมากหรือน้อยก็ขึ้นอยู่กับอัตราดอกเบี้ยของแต่ละธนาคารด้วย แนะนำให้ลองเปรียบเทียบอัตราดอกเบี้ย สินเชื่อบ้าน ของแต่ละธนาคารดู สมัยนี้ หลาย ๆ ธนาคารก็มีโปรโมชันอัตราดอกเบี้ยอยู่ ทางที่ดี ควรศึกษาเงื่อนไข และ ข้อตกลงของสินเชื่อนั้น ๆ ให้เข้าใจก่อนตัดสินใจลงทุน

สนใจ : สินเชื่อบ้าน กู้ซื้อบ้าน โครงการบ้านหลังแรก

อ่านต่อเพิ่มเติม รีโนเวทบ้าน บ้านและสวน แบบบ้าน แต่งบ้าน house

แบบบ้าน Villas Phuket รีวิวบ้าน phuket property บ้านเดี่ยว POOL VILLA บ้านจัดสรร PHUKET VILLA

RENT AND BUY VILLA PHUKET VILLA FOR SELL VILLA FOR RENT SALE VILLA buy villa phuket